亞洲離岸風電市場將在五年內將媲美歐洲

最新研究顯示,直到2025年亞洲的離岸風力發電裝機容量將增長六倍,預計達到52GW,中國將繼續占主導地位,但國外的開發商主要想推動台灣和越南的風電市場,且這趨勢是逐漸增長。

圖1: 中國東方(Dongfang)10MW原型機是今年推出的幾台大型中國離岸風機之一。

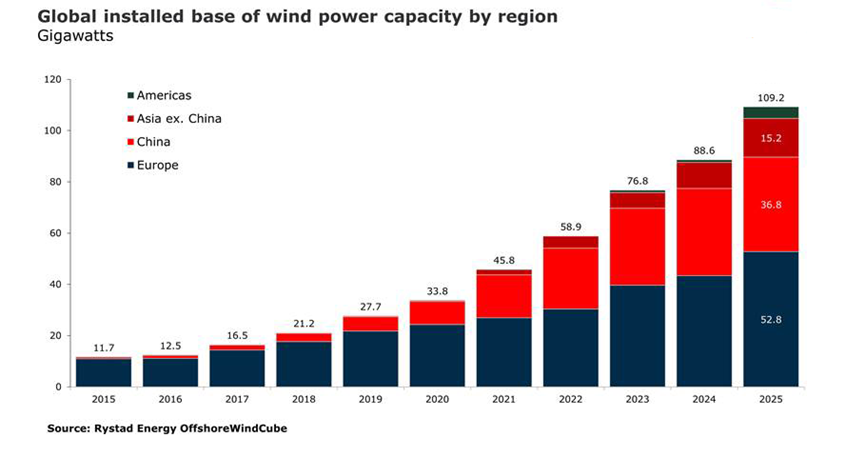

根據挪威諮詢公司Rystad Energy的分析,亞洲已經從2015年的幾乎是零離岸容量增長到現今的6GW以上,而受到中國經濟成長的推動下,到2025年,該地區的裝機容量預計將增長六倍達到52GW,幾乎達到相當於歐洲的水平。目前,中國占亞洲目前海上可營運風電裝機容量的94%以上,佔6.3GW總裝機容量的5.9GW。

目前離岸風電能量其餘6%位於台灣(128MW),越南(105MW),韓國(99MW)和日本(56MW)。

一、 中國繁榮克服關稅變化

中國政府將在2021年後逐步淘汰其政府電力收購制度(Feed-in Tariff, FIT),Rystad Energy認為,這將通過施工管道導致大量大型建設搬遷。對於那些錯過時機點的企業,諮詢公司預計許多發展已經達到施工過程的關鍵點,因此將接受略微降低的政府電力收購制度(Feed-in Tariff, FIT)。

在這種情況下,Rystad Energy預計海上風電在中國將繼續大幅提升進度,直到2025年放緩發展速度。然而儘管預計中國的裝機容量份額將從94%下降至約70%,但它仍將在亞太地區引領該行業的增長。

“亞洲將會是提供國際供應商大量機會的地區,但隨著亞洲本土企業在這一新興行業中的發展,並開始向其本國市場以外的地區擴展,這是進一步預知將會有全球性的劇烈競爭。” Rystad Energy離岸風電產品經理AlexanderFløtre說。

二、 新興市場

當2025年時越南的裝機容量預計將達到6.1GW,其中絕大部分75%將來自潮間帶風力發電場,其潮間帶風力發電場的定義是在海上,但非常靠近海岸和淺水區。

預計台灣和越南將在短期到中期這段時間發展出大量的離岸產能,根據分析結果,由於非亞洲開發商和國外供應商給予的機會,台灣的離岸能力有望大幅提高。

資料來源:12/11/2020,WINDPOWER