2021全球超級遊艇訂單榜出爐

國際著名遊艇行業權威媒體Boat International剛剛發佈了《2021 GLOBAL ORDER BOOK》(簡稱GOB)2021超級遊艇全球訂單榜,此年度排名列出了在建遊艇的總長度比較,展現更為高效的造船廠分布排名。

圖1: GOB的資料顯示,超級遊艇的生產在2020年有時會陷入停頓,這對全球的交付時間表有重大影響。

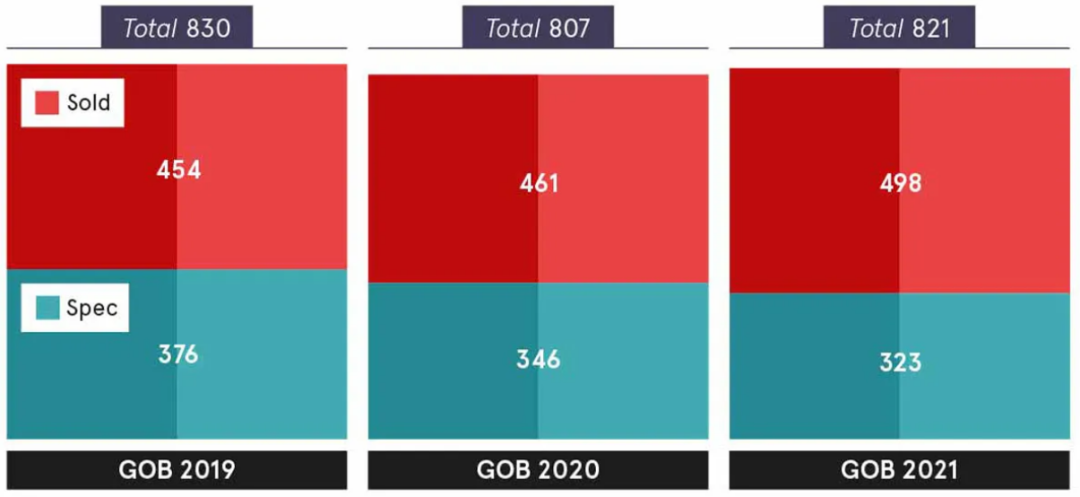

從表面上看,今年的全球訂單(GOB)描繪了一幅行業健康發展的圖景,全球在建或訂購的超級遊艇項目有821個,比去年的807個有所增加。然而,對細節的深入挖掘揭示了一個更加複雜的畫面。

根據我們的研究,這821個專案中有159個專案應該在2020年9月1日GOB結束前交付。由於它們被推遲並且正式保留在“建設中”狀態,因此再次計算在內。延遲的專案並不是什麼新鮮事,每年GOB都有一些船隻的交付時間超過了年底,但今年的數量非常可觀,是往年平均水準的兩倍。顯然,新冠肺炎對全球超級遊艇交付計畫造成了嚴重破壞。

然而,並不是所有的延遲都是相等的。在某些情況下,大流行病的經濟影響迫使一些定制專案的船東和按規格建造專案船廠採取“慢行”的做法。另外,封鎖導致船廠失去了人力和原材料,這不可避免地影響了交付進度。還有其他情況,船員無法乘船開始試駕或試航,有些船主看到交貨日期推遲到夏天,因此選擇在2021年接收船隻,以獲得“年輕”的船型。

如果我們將延期項目的數量減半至80個,這將與正常年份保持一致,那麼2020年的GOB數量將為741個,比2019年的807個有所下降。

圖二: 2021全球榜單排名(圖表:BOAT International )

一、 熱門類別

然而,探險艇市場依然火爆。我們記錄了2020年GOB建造或訂購的64個探險艇,比2019年的58個有所增加,是有記錄以來最多的。如今,探險艇占GOB的9.4%,高於十年前的4.1%(當時只有31艘探險艇在建)。遠征巡航的趨勢已經牢固確立,船東要求他們的船擁有更大的自主權、航程和能力。整個市場的造船廠都從中受益——從強大的SeaXplorers系列到義大利Cantiere delle Marche和它的小型探險遊艇。同樣明顯的是,市場對標準化探險艇的接受程度越來越高。

與2019年相比,其他兩個遊艇類別也出現了顯著增長。它們是支援艇,目前全球有六艘正在建造,從澳大利亞到荷蘭,還有多體船。我們在2020年的GOB發現了26艘多體船,比之前的24艘有所增加。在2019年的調查中,所有其他遊艇級別都保持穩定。

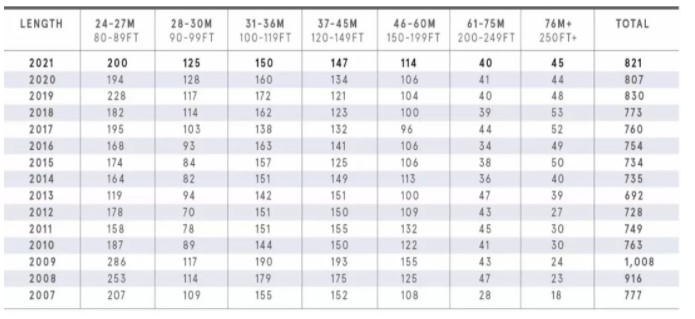

從遊艇的尺寸來看,建造中的37至60米項目數量有很大的增長(21個項目)。這至少部分原因是:2021年1月1日之後啟動的所有總長超過24米且/或裝有130kW或更大發動機的新型遊艇都必須滿足IMO的Tier III發動機排氣要求。

換句話說,為了避免這一規定,龍骨在2020年進行了戰略性鋪設。這種規模增長的所有增長都來自半定制船型,該船型支持以下假設:船廠早已開始投機建造,這是為了避免在1月1日後開工的船上安裝更複雜的發動機。2014年LY3要求生效之前,也曾出現過類似的鋪設龍骨的熱潮。在我們統計的最小的類別中也發現了增長:24到27米,可能是出於同樣的原因。

2020年唯一明顯下降的是30- 36米的領域,比去年減少了10個項目。

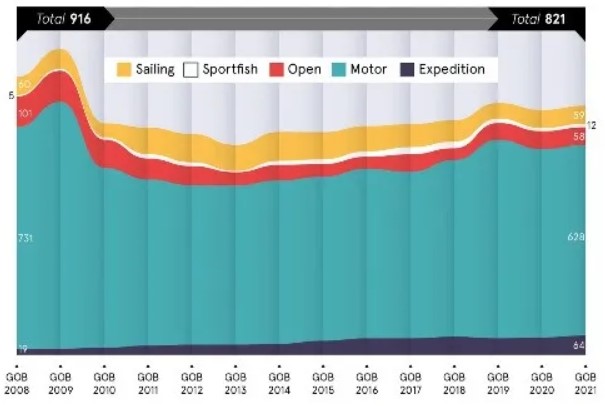

圖3: 2008 – 2021年客戶需求趨勢:按船的類型,超級遊艇專案在建或訂單數量(圖表:BOAT International )

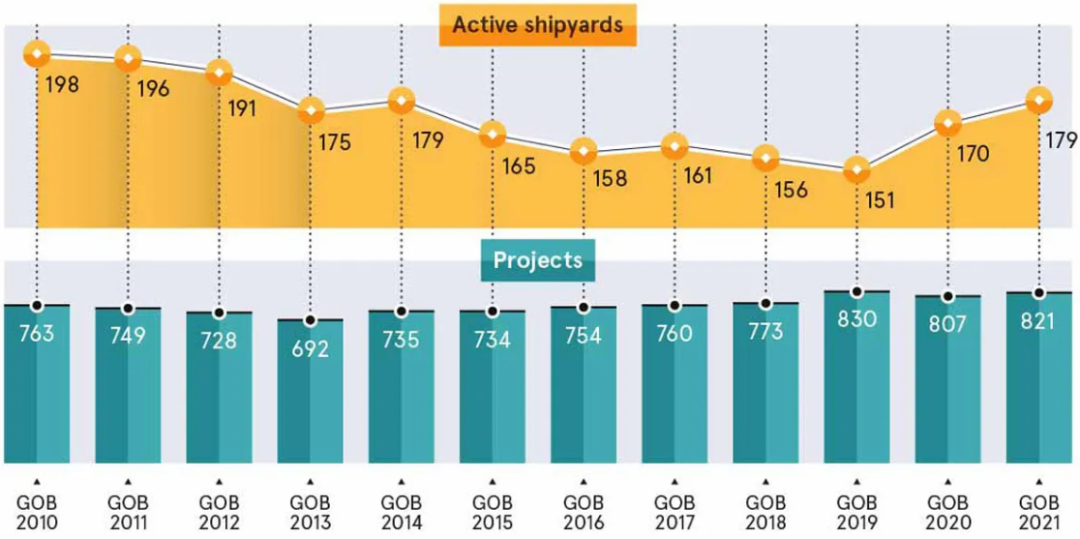

二、 造船廠活躍度

活躍造船廠的數量繼續攀升。2019年建造超級遊艇的造船廠數量從前一年的151個猛增到170個。2020年,這個數字又增加到179個。其中5個新船廠是超級遊艇市場的新船廠,而4個船廠之前已經出現,但由於缺少項目而變得不活躍。在這9個船廠記錄的所有專案中,有一半是從投機性專案,這表明了他們對全球經濟的長期信心。

縱觀整個市場,2020年統計的活躍船廠中,有87家僅在建造一個項目(較去年增加10%);60家造船廠的訂單中有三艘或更多的超級遊艇;33家造船廠正在建造5艘或更多的專案;19家公司正在進行10個或10個以上的超級遊艇項目。

活躍的造船廠數量在2008年至2009年全球金融危機爆發前達到頂峰,當時全球共有199家造船廠在運營。至少在未來幾年內,我們不太可能再看到這個數字了。考慮到超級遊艇建造的時間尺度,時間會告訴我們,未來幾年新冠肺炎(Covid-19)對活躍船塢數量的影響。

圖4: 船廠活躍度vs項目:在建和訂單中的超級遊艇數量vs活躍的造船廠數量(圖表:BOAT International )

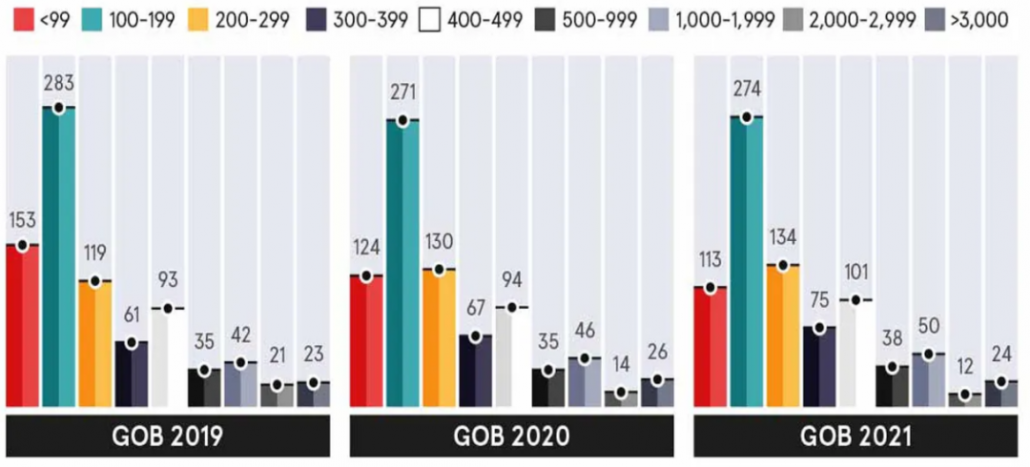

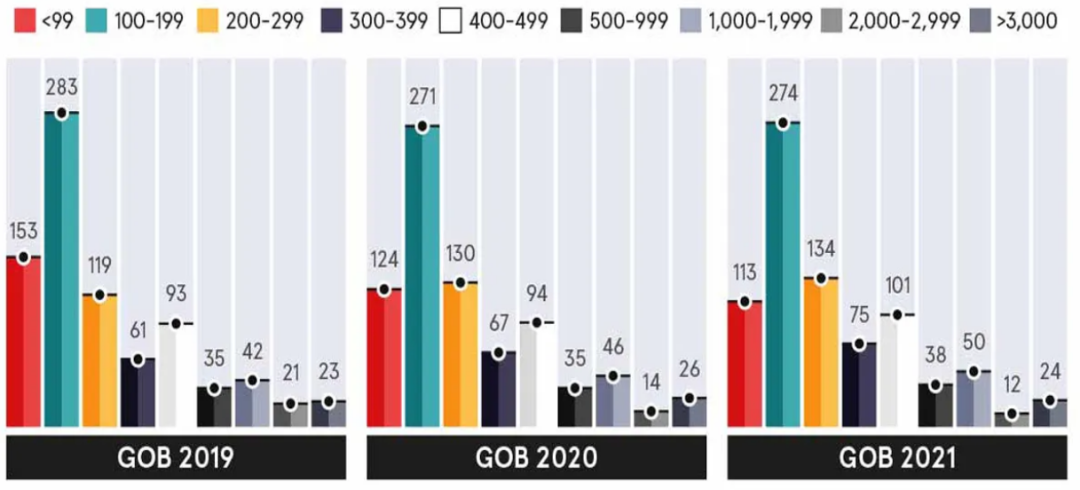

圖5: 2019年至2021年,按總噸位劃分的船隊數量:按總噸位分類的在建或訂單超級遊艇專案數量(圖表:BOAT International )

三、 頂級製造商

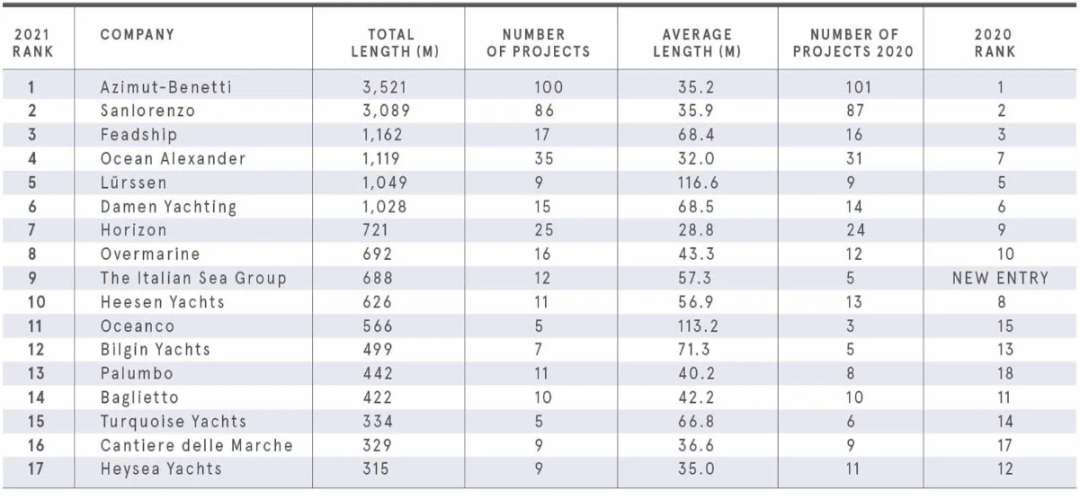

義大利Azimut-Benetti集團仍以100艘在建或訂購中的超級遊艇保持著其在GOB地區的領先地位,比2019年減少了一艘,但仍比其他任何公司都要多。如果首尾相連,這些工程將長達3.5公里以上。

義大利Sanlorenzo在項目數量和總長度上都位居第二。由於超級遊艇部門的23個項目,這家船廠的專案平均規模比去年要大。Sanlorenzo的專案平均規模首次超過Azimut-Benetti的專案,這主要歸功於Benetti交付了三艘100米以上“巨型遊艇”項目中的兩個。

根據我們的研究,義大利Ferretti集團,包括Ferretti、Custom Line、CRN、Riva、Pershing、Wally、Itama and Mochi Craft,應該會出現在前三名。不過,與2019年一樣,該公司拒絕分享確切的訂單資料。我們估計它的訂單上的船體數量是95艘,但由於無法獲得船體數量,我們不準備把它們列入製造商排行榜。

英國遊艇製造商Princess和Sunseeker,2020年也拒絕分享訂單資料。

但是,我們對每個建築商訂單的估計已經包含在其他合計中了。我們希望看到這些船廠參加2021年的GOB。

排名第三的是荷蘭Feadship,其建築長度為1,162米,包括9個正在舾裝階段的項目。與此同時,荷蘭Damen船廠排名第六,共有15個項目,總長度為1028米。荷蘭Heesen以11個項目和626米的總長度排在第十位,荷蘭船廠的最後一個是Oceanco,有5個項目。然而,值得注意的是,這五個Oceanco項目的平均長度為113.2米,僅次於德國造船巨頭Lurssen。

Damen,Heesen和Oceanco現在都在建造自己的旗艦船型。達門宣佈2020年將簽署其首個100米以上的訂單;120米的Signature項目將於2025年交付。Heesen已完成80米Cosmos項目的船體和上層建築,預計於2022年交付。Oceanco正在建設Y721項目,這是一艘125米長的風帆遊艇,預計在2022年交付。

臺灣地區造船廠2020年表現強勁,在建船隻數量不斷增加,東哥遊艇 (Ocean Alexander)和嘉鴻遊艇(Horizon)的新船型源源不斷,分別排名第四和第七。海上亞歷山大在最近的勞德代爾堡遊艇展上推出了三款新船型,36L、32L和27E。預計2021年將推出新的35R、30R和27R。嘉鴻遊艇繼續擴大其大空間FD系列的市場份額。前三艘FD102和第一艘FD92已於2020年交付。預計將于2021年推出的FD125備受期待。

Lürssen共有9個項目,全都是巨型遊艇,仍然是德國排在前17名的唯一造船廠。該造船廠有望在2021年交付4個項目。另一家德國造船廠Nobiskrug,如果不是有保密協議,可能已經擠進了頂級製造商的榜單中。

同樣中國大陸海星遊艇也有9個超級遊艇項目進入榜單,除了臺灣外,依然是大陸地區唯一排在前17位的造船廠。

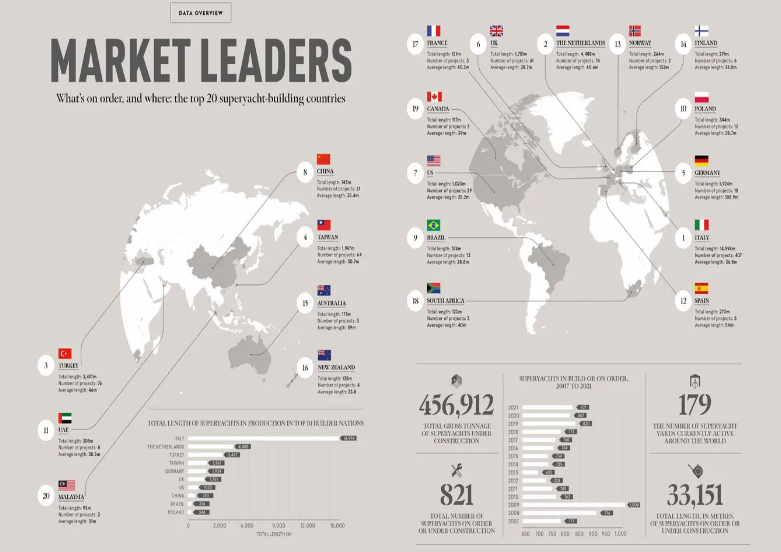

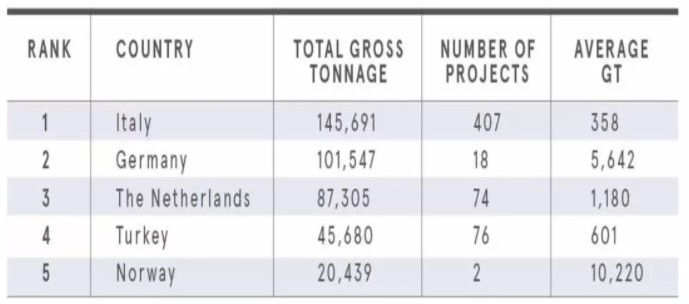

圖6: 按產量排名的超級遊艇製造商國家(圖表:BOAT International )

四、 巨型遊艇的天下

這本全球訂單手冊揭示了100米以上建造超級遊艇的創紀錄數量。從2020年到2025年,有23個100米以上的專案(包括兩個擱置的專案)計畫交付。Lurssen仍是該領域的冠軍,擁有7個100米以上的項目,其中兩個計畫于2021年交付。同為德國的船廠Abeking & Rasmussen、Lloyd Werft和Nobiskrug也有100米以上的項目。

在荷蘭,Feadship剛將一個118米的專案運到了其中一個工棚裡,達門旗下Amels宣佈了120米的訂單,Oceanco的5個100米以上的巨型遊艇訂單也令人印象深刻

在挪威,將繼續建造182.9米的REV Ocean(交付後全球最大的超級遊艇),計畫於2022年交付,西班牙的Freire正在建設一個111米的項目。

五、 製造商大國榜單

最大製造商國家的排行榜基本保持不變。義大利位居榜首,荷蘭和土耳其緊隨其後。每個國家都在建造更多更大的遊艇,但土耳其的遊艇建造活動增長最快,從2019年的65艘增加到76艘。與義大利和荷蘭相比,該國受到新冠肺炎(Covid-19)的破壞較小,似乎更吸引買家。

像Bilgin Yachts和Turquoise Yachts 這樣的老牌土耳其造船廠繼續對其專案的數量和規模留下深刻的印象,但我們也注意到一些新的造船廠的到來,這些造船廠不惜時間投資一些創新專案,例如Alpha Yachts及其由Giorgio Cassetta設計的Spritz 102,Sirena Marine的四艘遊艇(由Frers設計的88系列)和SES正準備推出由Hoek設計的優雅Truly Classic 128系列的第三艘船體。Dunya Yachts還準備使用由Greg Marshall設計的47米探險遊艇進行複出。

圖7: 專案長度:14年比較(圖表:BOAT International )

排在第四位的是一個挺過疫情的中國臺灣地區,產量同比增長5.8%。

與此同時,波蘭造船廠建造的超級遊艇數量增加了一倍多。這種性能的提高很大程度上要歸功於Sunreef Yachts,其雙體船引起了Rafael Nadal和Nico Rosberg等體育明星的關注。

英國下滑兩位至第六,中國下滑一位至第八。其餘製造商工排名靠前的國家均表現出穩定的業績。

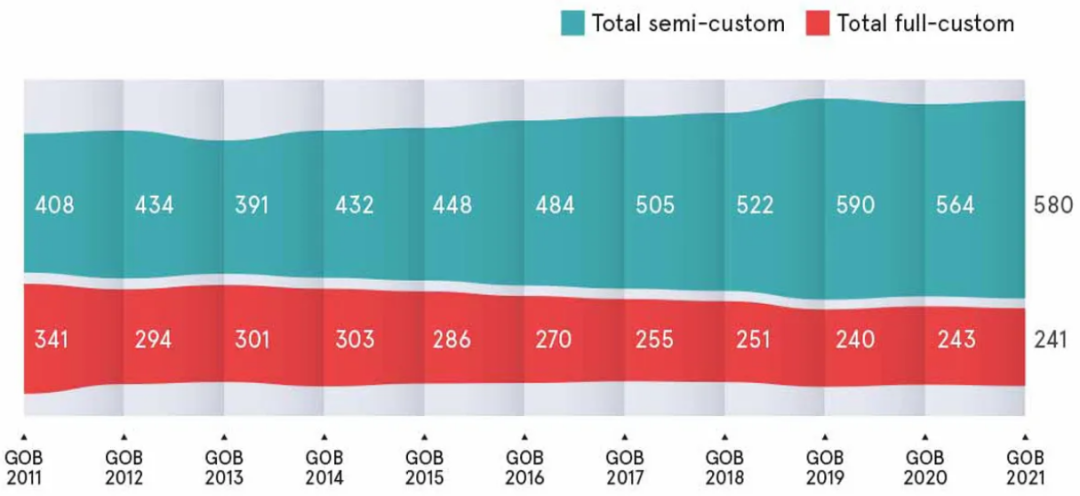

圖8: 半定制遊艇vs全定制遊艇——從2010年開始的統計(圖表:BOAT International )

六、 投機性製造

船廠的風險偏好似乎在減弱,2020年在建的投機項目數量下降了6.6%,這或許反映了許多人甚至在Covid到來之前就預測到2020年經濟會出現波動。

“投機性”項目仍占GOB的39.3%,但這是自2017年我們開始記錄投機專案資料以來,訂單所占份額的最低水準。然而,風險規避的應用並不平等。鑒於土耳其59.2%的訂單由投機專案組成,該國顯然是在押注吸引不耐煩的船主。義大利的這一比例為36.1%,而在厭惡風險的荷蘭,只有28.4%的訂單是投機性的。

圖9: 規格上的船隊:自2019年以來,GOB的份額包括規格專案以及與所有者的專案(圖表:BOAT International )

七、 遊艇經紀市場

作為超級遊艇行業的風向標,遊艇經紀市場的強勁勢頭在2019年末結束,而在2020年伊始則開始表現強勁,1月和2月的成交量超過了2019年同期,增幅達10.6%。

隨後,新冠肺炎Covid-19爆發,實行封鎖,經紀市場幾乎全部關閉。2020年3月至5月,只有62筆銷售記錄在案,同比下降44.6%。隨著旅行的自由化,6月份的情況變好,因為旅遊自由化了,到8月底,也就是我們的GOB年終,經紀市場上賣出了100艘船,比去年同期增長1%。

儘管發生了大流行,但2020年仍簽署了一些大型交易,包括Fraser和Burgess出售的74米CRN “Odyssey II”號(更名為Jorgia女士),Burgess和Y.CO出售的73米Feadship “Hasna”號(更名為Lunasea),以及Edmiston、Burgess和Moran Yacht & Ship出售的68米“Nobiskrug Triple Seven”。2020年最大的一筆成交價是83米長“Here Comes The Sun”號,由Fraser公司於2019年12月售出,要價1.55億歐元。

八、 結 語

回顧2019年的全球訂單榜的文字,我們不禁注意到以下評論:“超級遊艇行業正在……有點憂慮地等待著2020年。”那是在任何頭條新聞上我們都看到“冠狀病毒”這個詞之前!顯然,沒有人能預言接下來會發生什麼,或者大流行對超級遊艇產業的影響是深遠的。

在亞洲和歐洲的第一次封鎖期間,超級遊艇的生產陷入停頓。從那時起,造船廠就開始努力挽回失去的陣地,引入分班制,讓船廠24小時運轉,以減少延誤,保持社會距離。

但在許多地方,生產鏈斷裂,迫使項目嚴重拖延。正如本報告開頭所提到的,我們估計2020年夏天有159個項目錯過了交付時段,這意味著它們仍在2021年報告的統計範圍內。儘管延誤並不罕見,但通常占GOB總數的5%至10%。今年,延誤占總數的20%。

我們預計消費者的焦慮將持續到2021年,直到一種可靠的疫苗被廣泛推廣,航線重新開放。觀察市場對Joe Biden擔任總統的反應也將很有趣。美國是世界上最大的超級遊艇市場,占所有經紀銷售的一半,而美國買家在特朗普任期內尤其活躍。

在歐洲,英國退歐繼續打壓人氣,英國是否會成為許多歐洲和俄羅斯超級遊艇所有者的家園還有待觀察,中國一如既往地是個謎。

在我們完成這份報告之際,第二波疫情正席捲歐洲,而美國正處於第三波疫情,這將導致進一步的經濟困難、封鎖和交貨延誤。但有關疫苗的好消息已經推動了富時指數和道鐘斯指數的上漲,一些積極的消息正在悄悄回到頭條新聞。在我們的行業,調查結果表明,艙口將在2021年上半年保持穩定,許多人對2020年下半年恢復正常抱有希望。

以上資料由BOAT Pro提供,Boat Pro是一個針對整個超級遊艇行業的綜合市場情報應用程式。BOAT Pro提供即時、準確和可靠的資料,為遊艇行業所塑造,為遊艇行業所服務,並以獨特的超級遊艇建造和銷售資料為動力。

資料來源:12/22/2020,https://mp.weixin.qq.com/s/BiWgYtKiBRGgsCRo6R0SBg